2018年第二季度互聯網金融行業報告 股權融資活躍度提升,P2P與支付市場趨穩

2018年第二季度,中國互聯網金融行業在強監管與市場自我調整的雙重作用下,呈現出結構分化、理性發展的新態勢。本報告旨在梳理該季度行業關鍵領域——股權融資、P2P網貸、第三方支付及融資性擔保——的發展動態與核心特征。

一、 股權融資活躍度明顯提升,資本向頭部與合規平臺集中

2018年Q2,互聯網金融行業的股權融資市場一掃前期的謹慎氛圍,活躍度顯著提升。這一方面得益于部分細分領域的商業模式經過市場驗證,展現出較強的盈利潛力與增長空間;另一方面,持續深入的監管框架為合規經營的優質平臺劃清了賽道,增強了投資機構的信心。

融資事件主要集中在金融科技(FinTech)的底層技術(如人工智能風控、區塊鏈)、消費金融場景以及為金融機構提供技術服務的B端企業。資本呈現出明顯的“馬太效應”,資金更多地流向各細分領域的頭部平臺及背景雄厚、合規性突出的企業。這表明,行業已從早期的“野蠻生長”進入依靠技術、場景和合規能力競爭的新階段。

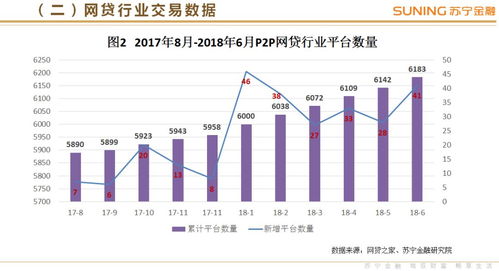

二、 P2P網貸市場趨于理性,合規整改步入深水區

P2P網貸領域在Q2繼續延續強監管態勢。隨著備案延期,監管方持續釋放“加速市場出清、化解存量風險”的信號。市場表現趨于理性,主要體現在:

- 規模與增速趨穩:行業整體交易規模增長放緩,投資者與借款人的行為更加謹慎,盲目追逐高收益的現象減少。

- 平臺加速分化:大量不合規、實力較弱的中小平臺在監管壓力和經營困境下持續退出市場。與此頭部平臺則積極落實合規要求,如完成銀行存管、信息披露、限制大額標的等,并尋求多元化業務布局以增強抗風險能力。

- 風險意識增強:無論是平臺方還是用戶,風險意識都普遍提高。投資者教育受到更多重視,剛性兌付預期進一步被打破。

市場正經歷痛苦的“擠泡沫”過程,為長期健康發展奠定基礎。

三、 第三方支付市場格局固化,競爭邁向縱深

第三方支付市場經過多年的發展與整合,在Q2呈現出格局趨于穩定、競爭理性化的特點。C端市場被少數幾家巨頭主導的態勢已十分穩固,增長重點轉向存量用戶的深度運營和跨境支付等新場景。

B端市場成為新的戰略高地。支付機構不再僅僅局限于提供支付通道,而是深入企業的財務、稅務、營銷、供應鏈管理等環節,提供綜合性的金融科技解決方案,競爭維度從手續費率轉向技術賦能與服務能力。監管對備付金、跨行清算等業務的規范,也促使支付機構回歸支付本源,尋找可持續的商業模式。

四、 融資性擔保角色凸顯,賦能小微金融

在互聯網金融生態中,特別是圍繞小微企業與個人消費信貸領域,融資性擔保公司的作用在Q2愈發受到重視。隨著金融機構與互聯網平臺合作開展信貸業務時對風險控制的要求不斷提高,合規的融資性擔保機構作為重要的風險分擔和信用增級方,其價值得到重估。

一方面,擔保機構通過與科技結合,提升了自身的風險評估與定價能力;另一方面,它們為缺乏抵押物的普惠金融客群提供了進入正規金融體系的橋梁。監管層面也加強了對融資擔保行業的規范,要求其聚焦主業、降杠桿、增強代償能力,這有利于行業長期穩健發展,從而更有效地服務于實體經濟。

與展望

2018年第二季度,中國互聯網金融行業在“規范與發展并重”的主旋律下持續演進。股權融資的活躍反映了市場對真正價值的認可;P2P與第三方支付市場的理性化,標志著行業從規模擴張邁向質量提升;融資性擔保的穩健發展則體現了金融生態協同的重要性。技術驅動、合規經營、場景深耕和生態合作將成為行業發展的核心關鍵詞。市場參與者需積極適應監管環境,夯實自身能力,才能在行業新一輪的理性增長周期中把握機遇。

如若轉載,請注明出處:http://m.fcssq.org.cn/product/67.html

更新時間:2026-01-06 10:29:29